Jesteś frankowiczem? Oblicz, ile zyskasz pozywając bank

W kilka minut uzyskasz informację, jaką kwotę możesz zyskać dzięki wygranej z bankiem w sądzie.

Jak skorzystać z bezpłatnego kalkulatora frankowego?

W sieci funkcjonuje kilka tzw. kalkulatorów dla frankowiczów. To narzędzia, za pomocą których możesz obliczyć kwotę roszczeń wobec banku. Oczywiście są to kwoty orientacyjne. Precyzyjne obliczenie jest możliwe po dogłębnej analizie umowy kredytowej.

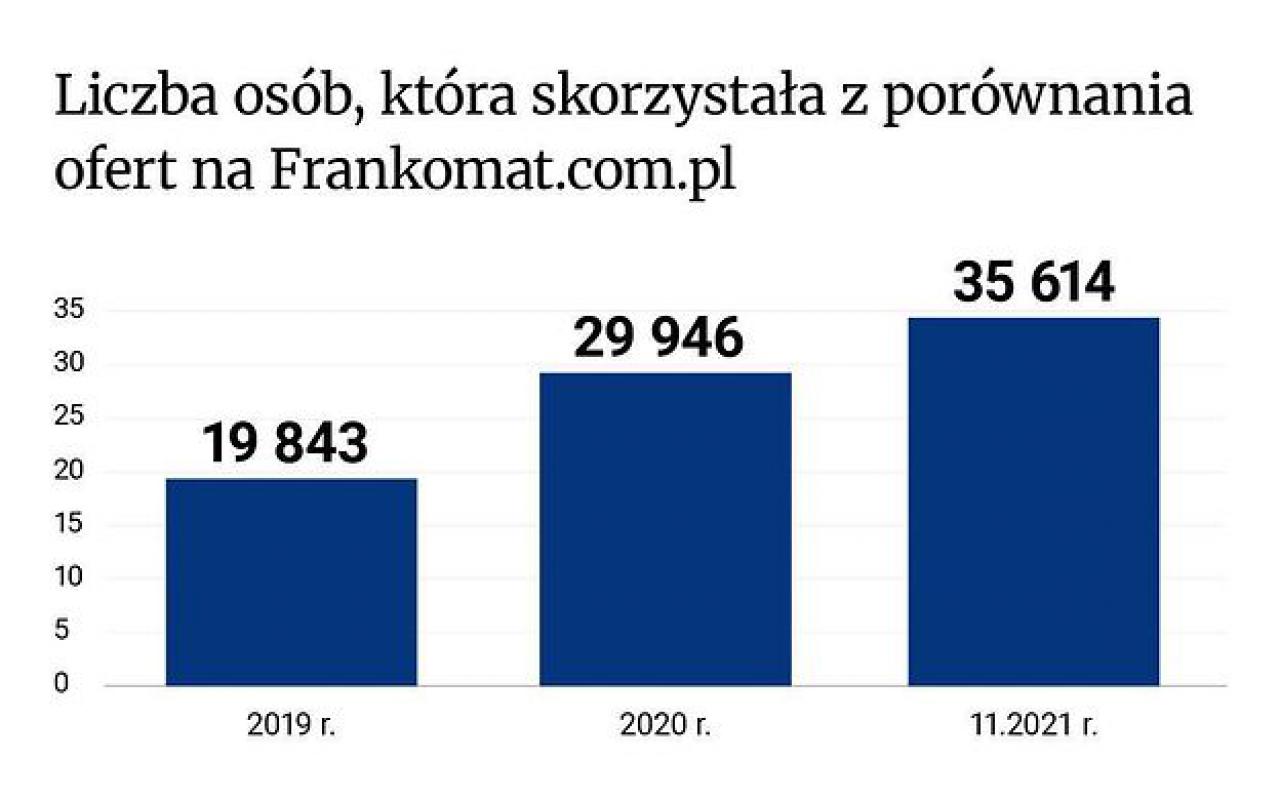

Najpopularniejszym kalkulatorem wśród posiadaczy kredytów w CHF jest Frankomat. To nie tylko kalkulator frankowy pozwalający oszacować kwotę roszczeń, ale przede wszystkim jedyna na rynku porównywarka ofert dla frankowiczów. Na tą chwilę zgromadziliśmy ponad 120 ofert firm oraz kancelarii frankowych z całej Polski - wyjaśnia Joanna z Frankomat.com.pl.

Skorzystanie z kalkulatora i porównywarki jest proste, nie powinno nikomu sprawić żadnych trudności. Wystarczy podać kilka podstawowych danych takich jak: nazwa banku, data wypłaty kredytu, kwota kredytu, czy ilość rat.

Jakie są różnice pomiędzy odfrankowieniem a unieważnieniem umowy o kredyt?

Zasadnicze. Tak by można było najkrócej odpowiedzieć na to pytanie. Odfrankowienie to wyeliminowanie na drodze sądowej z umowy o kredyt tych klauzul, które zostały uznane za niedozwolone. Umowa pomiędzy kredytobiorcą a kredytodawcą nadal obowiązuje. Zmienia się jedynie jej charakter, a ściślej mówiąc kredyt frankowy jest traktowany, tak jakby od początku był udzielony w polskiej walucie.

Takie rozstrzygnięcie sprawy frankowej w sądzie pozwala kredytobiorcy sporo zaoszczędzić. Zmniejsza się nie tylko saldo zadłużenia, ale i obliczana jest nadpłata kredytu, o której zwrot może się ubiegać frankowicz. Więcej o odfrankowieniu: https://frankomat.com.pl/blog/odfrankowienie-kredytu-co-to-jest-jakie-sa-skutki/

Natomiast, jeśli chodzi o unieważnienie, to jak sama nazwa wskazuje, w przypadku takiego wyroku umowa jest uznana za nieważną, w związku z tym przestaje obowiązywać. To oczywiście oznacza, że strony umowy muszą się między sobą rozliczyć. Do obliczania danych kwot stosuje się teorię salda bądź teorię dwóch kondykcji. Więcej o unieważnieniu umowy frankowej: https://frankomat.com.pl/blog/odfrankowienie-kredytu-co-to-jest-jakie-sa-skutki/

Ile stracisz podpisując ugodę z bankiem?

Szukasz kalkulatora, który obliczy czy opłaca się podpisać ugodę frankową? Tak naprawdę takiego narzędzia nie potrzebujesz. Jak podkreślają specjaliści zawierając ugodę z bankiem kredytobiorca może liczyć co najwyżej na ⅓ tego, co jest to wywalczenia na drodze sądowej. Ponadto, jak pokazują ostatnie miesiące, oferty ugód stają się coraz mniej atrakcyjne. Przyczyniają się do tego kolejne podwyżki stóp procentowych.

Przed złożeniem podpisu na ugodzie warto bardzo dokładnie przeanalizować całe zagadnienie, a najlepiej skorzystać z porady eksperta. Więcej o ugodach z frankowiczami możesz przeczytać tutaj: https://frankomat.com.pl/blog/ugody-z-frankowiczami-2021-2022-co-proponuja-banki/

Frankowicze górą w sądach!

Z licznych statystyk wynika, że zdecydowana większość spraw frankowych kończy się wygraną kredytobiorcy. Najczęściej orzeczenie sądu oznacza unieważnienie umowy o kredyt frankowy. Jest to najbardziej korzystne - z punktu widzenia kredytobiorcy - rozwiązanie.

Na ujednolicenie się linii orzecznictwa w sprawach dot. kredytów we frankach szwajcarskich wpływ miał wyrok Trybunału Sprawiedliwości Unii Europejskiej w sprawie Państwa Dziubaków. TSUE jednoznacznie opowiedziało się po stronie konsumentów.